Un «tetto» al 4% per gli interessi sui mutui variabili a valere per tutte le rate da versare nel corso del 2009. È questa la misura principale con cui il Governo – con il decreto legge 185/08, convertito dalla legge 2/09 in vigore dal 29 gennaio 2009 – intende venire incontro alle difficoltà delle famiglie italiane che si sono trovate a mal partito per il sensibile rialzo dei tassi negli ultimi 18 mesi. Un provvedimento che rischia tuttavia di essere superato dall'andamento favorevole di quegli Euribor (parametro base di indicizzazione per i finanziamenti a tasso variabile) che, rispetto ai picchi superiori al 5% raggiunti lo scorso ottobre, sono adesso tornati attorno al 2% e potrebbero subire un'ulteriore riduzione nei prossimi mesi, rendendo così in parte superfluo l'intervento del decreto anti-crisi.

L'applicazione

Le norme del decreto legge valgono per tutti i mutui a tasso «non fisso» destinati all'acquisto, alla costruzione o alla ristrutturazione dell'abitazione principale (a eccezione delle categorie catastali A1, A8 e A9, case signorili, ville e castelli) che siano stati sottoscritti o accollati anche a seguito di

frazionamento da persone fisiche entro il 31 ottobre 2008. Le norme si estendono anche a quei prestiti rinegoziati sulla base dell'accordo Abi-Governo (che permetteva di bloccare la rata sui livelli medi del 2006) della scorsa estate, al quale hanno aderito circa 50mila mutuatari. In questo caso, tuttavia, gli effetti del decreto non varranno direttamente sulla rata costante, ma sul conto di finanziamento accessorio previsto dalle norme sulla rinegoziazione. Soltanto a partire dal momento in cui tale conto di finanziamento avrà un saldo pari a zero, la riduzione avrà effetti sugli importi da versare.

La circolare 17852 che il ministero dell'Economia (dipartimento del Tesoro) ha emesso lo scorso 29 dicembre per risolvere alcune questioni inerenti all'applicazione del decreto ha chiarito che nel novero dei mutui interessati dal provvedimento rientrano anche quelli oggetto di operazioni di cartolarizzazione o di emissione di obbligazioni bancarie garantite ai sensi della legge 30 aprile 1999, n.130. Per questi il contributo dello Stato viene corrisposto dalla banca cedente (originator) ovvero dal soggetto incaricato della riscossione dei crediti ceduti e dei servizi di cassa e di pagamento (servicer).

Il funzionamento

Per tutto il 2009 lo Stato si farà carico della differenza tra gli importi delle rate derivanti dall'applicazione delle condizioni contrattuali originarie dei mutui e la soglia stabilita nel primo comma del decreto. A questo proposito occorre sottolineare come il «tetto» del 4% non valga per tutti i prestiti, ma soltanto per quelli che al momento della sottoscrizione prevedevano un tasso inferiore a questo valore. Tra questi, tenendo conto dell'andamento storico dei tassi Euribor e degli spread medi praticati dalle banche, rientrano in linea di massima tutti quei prestiti stipulati fra il 2003 e la prima metà del 2006. Per tutti gli altri, il limite oltre il quale scatta l'integrazione da parte del Governo sarà rappresentato dal tasso di interesse complessivo versato in corrispondenza

della prima rata.

Il contributo dello Stato, chiarisce sotto questo aspetto la circolare del ministero, viene corrisposto dalle banche mutuanti senza alcun costo per il cliente alla data di scadenza di ciascuna rata. In altre parole, il cliente dovrebbe trovare sul conto corrente l'addebito della rata originaria e il contestuale accredito pari alla differenza calcolata sulla base delle norme del decreto. Vale la pena inoltre di ricordare che le rate interessate dalle misure sono (per intero) quelle da corrispondere nel corso del 2009, indipendentemente dal periodo a cui si riferiscono: vale quindi il criterio di cassa e non di competenza. Non vi è nel testo della circolare alcun riferimento a domande ufficiali che il mutuatario deve presentare allo sportello per accedere ai benefici, una circostanza che fa ritenere le norme del decreto applicabili automaticamente sui prestiti che ne hanno diritto.

Dubbi e ritardi

Le oggettive difficoltà di carattere organizzativo per l'applicazione del decreto hanno fatto sì che gran parte delle banche non siano ancora in grado di corrispondere il contributo per le prime rate in scadenza nel 2009. Il testo della circolare ministeriale tranquillizza tuttavia le famiglie italiane, stabilendo che ciascun mutuatario deve essere tenuto indenne da ogni effetto legato a simili ritardi e che, in particolare, ogni contributo sarà accreditato con valuta del giorno di scadenza della rata cui è relativo. Il ministero dell'Economia invita le banche ad adoperarsi per contenere al massimo l'inconveniente e fissa a fine febbraio il limite di tempo oltre il quale tali ritardi non dovrebbero ragionevolmente estendersi.

Per risolvere definitivamente la vicenda manca all'appello il provvedimento del direttore dell'agenzia delle Entrate attraverso il quale – oltre a essere stabilite le modalità con cui le banche saranno a loro volta rimborsate dallo Stato – sarà resa nota la lista dei contribuenti per i quali

requisito principale di applicabilità delle norme, il fatto cioè che il mutuo sia riferito all'abitazione principale.

Esistono tuttavia ulteriori dubbi che dovranno essere sciolti per il corretto funzionamento del decreto: la questione principale da sciogliere riguarda l'estensione del tetto del 4% a forme «ibride» di mutui, (a tasso misto, rata costante o con preammortamento) che sono stati esclusi a suo tempo dalla rinegoziazione Abi-Governo, ma che potrebbero rientrare a pieno diritto, visto che il testo della legge si riferisce a finanziamenti a tasso «non fisso».

Sarà poi utile fare luce sulle date da prendere in considerazione per la determinazione del limite massimo agli interessi su quei finanziamenti che sono stati nel tempo oggetto di rinegoziazione, mentre non esistono dubbi sull'intepretazione del «tetto» del 4 per cento. A dispetto di un testo poco chiaro, infatti, Abi e Governo hanno più volte chiarito che la soglia vada intesa comprensiva di spread, spese varie e altro tipo di maggiorazione e non riferita al solo parametro Euribor. A chiarire questi dubbi interverrà presumibilmente una nuova circolare del ministero nel corso delle prossime settimane.

Gli effetti sulle rate

Il calo dei tassi Euribor (venerdì scorso quello a un mese è sceso all'1,75%, quello a 3 mesi al 2,08%) ha finito per limitare la portata del decreto. Prova ne sia che il Governo ha già stabilito di destinare al finanziamento degli assegni familiari la parte che resterà inutilizzata dei 350 milioni di euro previsti per la misura. L'impatto complessivo sulle rate varierà caso per caso in funzione delle caratteristiche peculiari di ciascun mutuo, in particolare dell'ampiezza dello spread applicato dalle banche e dal metodo utilizzato nella rilevazione dei tassi Euribor.

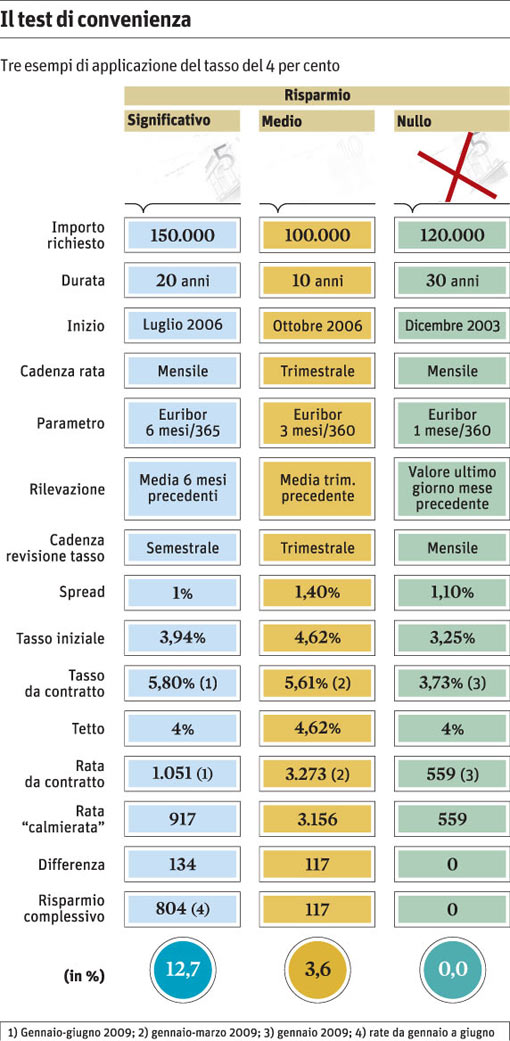

Come si può leggere nel test di convenienza qui sotto, infatti, per i finanziamenti che prevedono un meccanismo di indicizzazione ritardato e che quindi determinano le rate sulla sussiste il base dei tassi della scorsa estate o dello scorso autunno (magari con rate semestrali o mantenendo gli interessi fissi per un certo lasso temporale), il risparmio potrà anche superare il 10 per cento. Altri mutui potrebbero invece essere sfiorati o addirittura neanche interessati dalle misure, ma soltanto perché pagheranno già a gennaio o nei mesi immediatamente successivi un tasso di interesse inferiore al 4 per cento.

L'IDENTIKIT

A chi si applica

Il contributo sugli interessi da versare – stabilito dal decreto legge 185/08 convertito la scorsa settimana – si applica a tutti i mutui a tasso «non fisso» per l'acquisto, la costruzione e la ristrutturazione dell'abitazione principale (con l'eccezione di case signorili, ville e castelli) accesi prima del 31 ottobre 2008. Vale soltanto per tutte le rate da versare nel corso del 2009, indipendentemente dal periodo a cui queste si riferiscono.

Come si determina il «tetto»

Il limite del 4% (compreso spread) oltre il quale scatta l'intervento dello Stato non vale per tutti i mutui, ma soltanto per quelli che al momento della sottoscrizione prevedevano un tasso inferiore a tale soglia (in generale tutti quelli stipulati fra il 2003 e metà 2006). Per tutti gli altri, il «tetto» sarà rappresentato dal tasso di interesse complessivo versato in corrispondenza della prima rata.

Mutui cartolarizzati

Il decreto anti-crisi si applica anche a tutti i mutui oggetto di operazioni di cartolarizzazione e a quelli rinegoziati in base all'accordo Abi-Governo della scorsa estate. Per questi ultimi gli effetti si faranno sentire prima sul conto di finanziamento

accessorio e successivamente, soltanto quando questo si sarà azzerato, sulle stesse rate da versare

I dubbi ancora da sciogliere

Non esiste ancora chiarezza sul destino dei mutui a forma «ibrida» (con opzione, a rata costante o con preammortamento). Il testo del decreto parla di tasso «non fisso» e non sembrerebbe quindi escluderli. Occorrerà presumibilmente un nuovo intervento del ministero dell'Economia per dirimere la questione. Sarà importante capire anche quale è il tasso iniziale da tenere in considerazione nel caso di prestiti oggetto di surroga o rinegoziazione

Come funziona

L'applicazione delle norme previste dal decreto anti-crisi dovrebbe essere automatica, senza l'intervento del mutuatario. La circolare del ministero dell'Economia stabilisce che il contributo dello Stato venga corrisposto dalle banche mutuanti senza alcun costo per il cliente alla data di scadenza di ciascuna rata. In termini pratici, ogni cliente dovrebbe trovare sul proprio conto corrente, oltre all'addebito della rata originaria, un accredito pari all'integrazione da parte del Governo

Banche in ritardo

Difficoltà di carattere oggettivo stanno ritardando l'effettiva applicazione del decreto da parte delle banche. Il ministero ha chiarito che simili inconvenienti non dovranno ricadere sui clienti e che si dovranno comunque risolvere ragionevolmente entro fine febbraio. Occorrerà tuttavia attendere il decreto con cui l'agenzia delle Entrate renderà nota la lista dei contribuenti che hanno diritto alle agevolazioni per l'abitazione principale

Gli effetti pratici

La sensibile riduzione dei tassi Euribor ha attutito l'impatto del decreto fino a renderlo probabilmente nullo su alcuni finanziamenti. Gli effetti dipenderanno dalle caratteristiche peculiari dei singoli mutui, in primis dallo spread praticato e dal metodo di rilevazione dei tassi Euribor. Per i prestiti che prevedono un meccanismo di indicizzazione ritardato, rate semestrali o bloccate per un certo periodo temporale i risparmi potrebbero tuttavia superare anche il 10 per cento. |